Современный рынок автомобилей удивительным образом напоминает ситуацию 90-х годов. Многие недобросовестные игроки того времени ушли, но их методы продаж возродились. Сегодня их активно используют как мелкие перекупщики, так и крупные дилерские центры, представляя это как современный маркетинг.

Старые трюки в новой упаковке

Раньше, например, на авторынках могли указывать не год выпуска автомобиля, а год начала его эксплуатации, искусственно «омолаживая» машину. Покупатель, думая, что берет авто 2006 года, позже обнаруживал, что фактически оно выпущено в 2004-м. Цена при этом оставалась завышенной. Хотя не все ведутся на такие уловки, схема по-прежнему жива.

В последние годы особенно популярными стали манипуляции с ценами при оформлении кредита. Первыми эту практику начали «серые» дилеры, а теперь к ней активно подключились и официальные салоны, особенно в условиях падения спроса.

Математика дилерского кредита: цена-невидимка

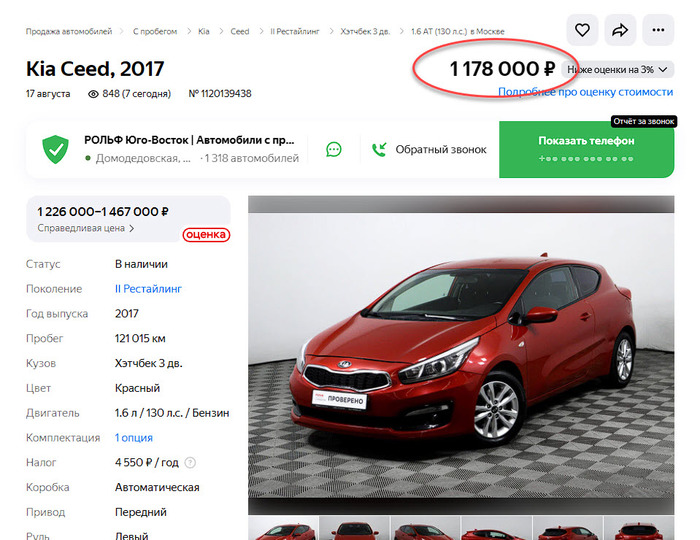

Частая ситуация: в объявлении указана привлекательная цена, но при звонке выясняется, что она действительна только при покупке в кредит через салон. Для оплаты наличными цена оказывается значительно выше — иногда на сотни тысяч рублей.

Разберем на примере. Допустим, базовая цена автомобиля — 1 178 000 рублей. Однако при оформлении кредита дилер обязывает купить полис КАСКО (еще около 100 000 руб.), а также навязывает дополнительные услуги: помощь на дороге, расширенную гарантию и прочее. Это добавляет еще примерно 150 000 рублей.

Обратите внимание: Какое авто можно купить за 300тыс руб?.

Итого тело кредита уже составляет 1 428 000 рублей, что приближается к цене за наличный расчет. Но это еще не все.

Итоговая переплата: шокирующая арифметика

Кредит — это проценты. При средней ставке 16% годовых на срок 5 лет переплата по займу в 1 428 000 рублей составит около 655 000 рублей. Таким образом, полная стоимость автомобиля через пять лет превысит 2 083 000 рублей.

В эту сумму еще не включены возможные комиссии банка, страхование жизни и другие скрытые платежи. В итоге машина, изначально оцененная в 1.1 млн, обходится почти в 2.1 млн рублей.

Trade-in и досрочное погашение: подводные камни

Схема trade-in (прием старого автомобиля в счет оплаты нового) также таит в себе риски. Вам, скорее всего, предложат за вашу машину цену ниже рыночной, компенсируя это небольшой скидкой на новую. Илгия выгоды создается, но реальной экономии нет.

Многие думают: «Возьму кредит в салоне, а через пару недель погашу досрочно». Дилеры предусмотрели и этот ход. В договоре часто прописывается условие, что при досрочном погашении клиент обязан доплатить разницу до цены «за наличные», те самые 200-250 тысяч рублей.

Альтернативные и более выгодные пути

Что же делать? Эксперты рекомендуют рассматривать альтернативы:

- Оформлять кредит напрямую в банке. Потребительский кредит часто выходит дешевле, чем спецпредложение автосалона, и не обременен навязанными услугами.

- Рассматривать покупку у частных лиц. Оформляя кредит в салоне, вы автоматически лишаете себя возможности купить автомобиль с рук, а это около 30% рынка, где можно найти хорошие варианты.

Конечно, бывают исключения. Иногда у человека нет выбора или банк одобряет ему особые, очень выгодные условия. Но в большинстве случаев описанные схемы рассчитаны на рядового покупателя со средним доходом, который составляет большинство на рынке.

Будьте бдительны, внимательно читайте договоры и считайте итоговую переплату. Желаем всем удачной и осознанной покупки!

Больше интересных статей здесь: Обзоры.

Источник статьи: Занимательная математика от Рольфа или как купить автомобиль в кредит!.