На своем сайте я делюсь знаниями о финансах и инвестициях. Сегодня мы разберем классическую дилемму, возникающую при покупке дорогих вещей, например, автомобиля: взять кредит и получить желаемое сразу или копить, откладывая покупку. Для наглядности возьмем автомобиль стоимостью 1,5 млн рублей. В расчетах мы не будем учитывать навязанные банками услуги, такие как страхование жизни, и возьмем усредненную ставку по кредиту, которая обычно превышает ключевую ставку на 1.5-2%. Предположим, у вас есть первоначальный взнос 500 тыс. рублей, а оставшийся 1 млн вы берете в кредит под 9% годовых.

Вариант 1: Покупка в кредит

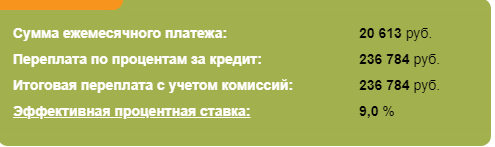

Используя кредитный калькулятор, мы видим, что ежемесячный платеж составит около 20 тыс. рублей на срок 5 лет. В итоге, переплатив проценты, вы заплатите за автомобиль 1 736 000 рублей. Однако через пять лет машина, как и любой актив, подвержена амортизации. В среднем автомобиль теряет около 26% своей стоимости, поэтому в 2026 году его рыночная цена составит примерно 1 110 000 рублей.

Вариант 2: Стратегия накопления

В этом сценарии вы отказываетесь от кредита. Вместо этого вы покупаете автомобиль за имеющиеся 500 тыс. рублей и начинаете ежемесячно откладывать те же 20 тыс. рублей, которые могли бы уходить на кредит. Важно дисциплинированно следовать плану накопления.

Здесь нужно учесть несколько факторов. Во-первых, ваш текущий автомобиль также потеряет в цене. Через пять лет его можно будет продать примерно за 370 тыс. рублей.

Обратите внимание: Можно ли продать автомобиль в кредите.

Теперь посчитаем, что будет с вашими накоплениями. Если инвестировать 20 тыс. рублей ежемесячно, например, в облигации с доходностью около 8% годовых (о стартовых суммах для инвестиций можно прочитать на моем сайте), то через 5 лет благодаря сложному проценту ваш капитал вырастет до 1 527 000 рублей.

Добавив к этой сумме выручку от продажи старого авто (370 тыс. рублей), вы получите 1 897 000 рублей. Для покупки новой машины за 2 250 000 рублей вам не хватит около 353 тыс. рублей, на накопление которых уйдет примерно полтора года дополнительно.

Сравнение результатов к 2026 году

Давайте сравним итоги, отбросив эмоции и рассматривая только финансовую сторону.

В случае с кредитом: у вас есть автомобиль стоимостью 1 110 000 рублей. Чтобы купить новую аналогичную модель за 2 250 000 рублей, вам потребуется найти еще 1 140 000 рублей, что даже больше, чем первоначальная сумма кредита.

В случае с накоплениями: вы покупаете новую машину на полтора года позже, но зато полностью за свои средства, без долгов. При этом вы можете продолжить откладывать деньги на следующую покупку, уже имея финансовую привычку и инвестиционный портфель.

Важно отметить, что в расчетах не учтены дополнительные расходы по кредиту (например, обязательное КАСКО), которые увеличили бы переплату. Также не рассматривался ажиотажный спрос, влияющий на цены. Главное, о чем стоит помнить, — это риски, связанные с кредитом: потеря работы или иной финансовый удар могут привести к изъятию автомобиля банком.

Жизнь непредсказуема, поэтому я лично предпочитаю избегать лишних долговых рисков и придерживаюсь принципа: «Если не могу купить сейчас — откладываю покупку».

Если статья была для вас полезной, поставьте лайк и подписывайтесь на мой канал, чтобы не пропускать новые материалы!

#авто в кредит #сбережения #инвестиции #накопления

Больше интересных статей здесь: Обзоры.

Источник статьи: Авто в кредит или копить? Что выгоднее???.