С момента оформления вашего первого кредита формируется персональный кредитный скоринг (ПКС) — цифровой портрет вашей финансовой дисциплины. Этот показатель наглядно демонстрирует банкам, насколько вы надежны как заемщик: умеете ли вы ответственно подходить к обязательствам или склонны допускать просрочки. Если вы мечтаете об автомобиле, но банки отказывают в кредите, не отчаивайтесь. Ситуацию можно исправить, целенаправленно улучшив свою кредитную историю. В этой статье мы собрали семь проверенных методов, которые помогут вам доказать свою надежность и повысить шансы на одобрение заявки.

Как формируется ваша финансовая репутация?

Для начала разберемся в основах. Вся информация о ваших кредитах, включая сроки платежей, просрочки и реструктуризации, аккумулируется в специальных организациях — бюро кредитных историй (БКИ). Их деятельность регулируется законом, и именно они рассчитывают ваш кредитный рейтинг. Список всех аккредитованных БКИ, входящих в национальный реестр, опубликован на сайте Центрального банка РФ. На сегодняшний день таких бюро шесть.

Главная задача персонального кредитного скоринга — спрогнозировать, насколько добросовестно вы будете исполнять свои долговые обязательства. Важно понимать, что даже небольшая просрочка в 500 рублей, длящаяся более трех месяцев, уже считается серьезным нарушением и негативно влияет на ваш профиль.

Кредитный рейтинг измеряется по шкале от 1 до 999 баллов. Чем больше своевременных платежей вы совершаете, тем выше ваш балл. Идеальный показатель в 999 баллов открывает двери практически любого банка, в то время как рейтинг, близкий к единице, делает получение нового кредита почти невозможным. Поэтому перед подачей заявки на автокредит крайне важно оценить текущее состояние своего ПКС.

Где и как проверить свой кредитный рейтинг?

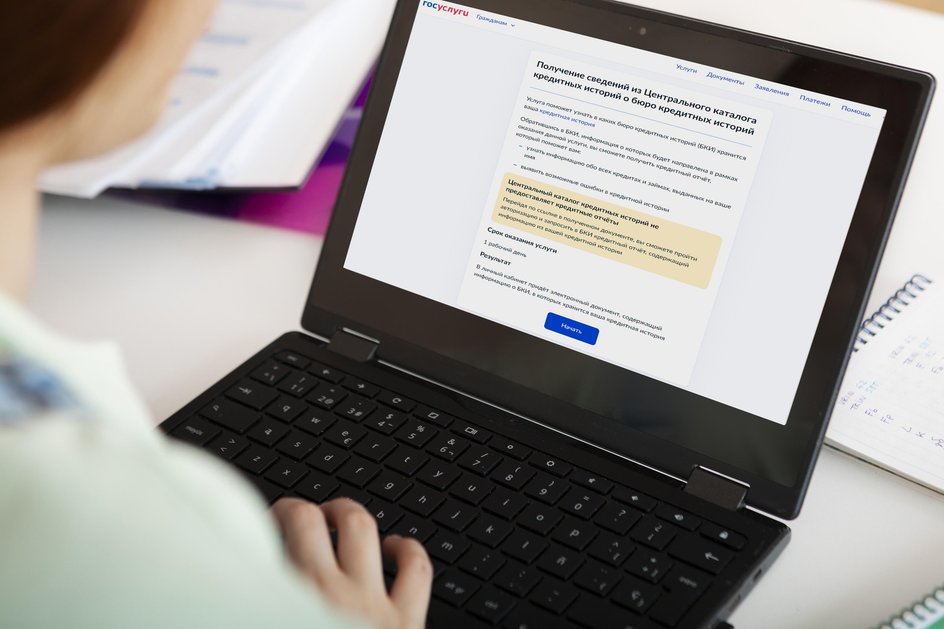

Самый удобный и официальный способ — воспользоваться порталом «Госуслуги». Поскольку данные могут храниться в разных бюро, алгоритм действий следующий:

- Подайте заявку на получение сведений о своей кредитной истории через «Госуслуги».

- В течение суток Центробанк направит ответ с указанием всех БКИ, где хранится ваша история.

- Выберите бюро из списка, зарегистрируйтесь на его сайте и запросите отчет. Сроки предоставления данных у каждого бюро свои.

Помните, что вы имеете право на два бесплатных запроса в каждое БКИ в течение года. Все последующие обращения будут платными, причем тарифы у разных организаций отличаются. Поэтому проверку имеет смысл проводить непосредственно перед планируемым оформлением кредита.

Какой кредитный рейтинг считается хорошим?

Получив цифру своего ПКС, нужно понять, достаточно ли она высока для одобрения кредита. С 2022 года все бюро используют единую шкалу от 1 до 999 баллов. Условно всех заемщиков можно разделить на четыре категории.

| Баллы | Уровень рейтинга | Вероятность одобрения кредита |

|---|---|---|

| 1 – 149 | Низкий | Крайне мала. Банки в большинстве случаев сочтут такого клиента слишком рискованным. |

| 150-593 | Средний | Шансы выше, чем в предыдущей группе, но все еще невелики. |

| 594-903 | Высокий | Вероятность одобрения очень высокая. |

| 904-999 | Очень высокий | Максимальная. Вы — идеальный заемщик в глазах кредитора. |

Стоит отметить, что кредитный рейтинг — важный, но не единственный фактор при принятии решения. Банк также оценивает уровень и стабильность вашего дохода, форму занятости, наличие залога или поручителя. Иногда это позволяет получить кредит даже с неидеальным ПКС. И наоборот, клиент с высоким рейтингом может получить отказ из-за других «слабых» параметров своей заявки.

Практическое руководство: 7 шагов к улучшению кредитной истории

Конечно, лучше изначально поддерживать свою финансовую репутацию в порядке. Но если в истории уже есть проблемы, главное — не паниковать и не вестись на уловки мошенников, обещающих «стереть» просрочки за деньги. Этого сделать нельзя по закону. Однако восстановить доверие банков — задача сложная, но выполнимая. Вот семь конкретных действий, которые помогут вам в этом.

Шаг 1: Закройте все текущие просрочки

Это обязательное условие. Пытаться улучшить историю, имея непогашенную задолженность, — бессмысленно. Помните, что даже просрочка в 1 рубль вредит вашей репутации. Новые кредиты стоит рассматривать только после полного расчета по всем существующим обязательствам.

Шаг 2: Избавьтесь от ненужных кредитных продуктов

Закройте неиспользуемые кредитные карты и ненужные кредитные линии. Чем меньше у вас активных кредитов, тем ниже ваша общая долговая нагрузка в глазах банка. Это повышает шансы, что вы сможете обслуживать новый, более крупный кредит, например, автокредит.

Шаг 3: Рассмотрите реструктуризацию

Если погасить старый кредит досрочно не получается, обратитесь в банк для изменения его условий. Реструктуризация (например, увеличение срока) позволяет снизить размер ежемесячного платежа. Это помогает избежать новых просрочек и уменьшает нагрузку на ваш бюджет, что положительно скажется при оценке новой заявки.

Шаг 4: Станьте «своим» для банка

Начните получать зарплату на счет в том банке, где планируете брать кредит. Для финансовой организации зарплатный клиент — это прозрачный финансовый поток и доказательство стабильного дохода. Если это невозможно, откройте в этом банке депозит. Это также продемонстрирует вашу финансовую дисциплину и создаст положительную историю взаимоотношений.

Шаг 5: Корректно используйте кредитную карту

Этот совет может показаться противоречивым после рекомендации закрыть ненужные карты. Однако оформление новой карты с последующим ее аккуратным использованием (небольшие траты и обязательное своевременное погашение) — отличный способ показать банку, что вы исправились. Регулярные операции без просрочек постепенно «перекрывают» старые ошибки в истории.

Шаг 6: Не злоупотребляйте подачей заявок

Каждая ваша заявка на кредит, особенно если она завершается отказом, фиксируется в истории. Множество запросов за короткий период сигнализирует банку о возможных финансовых трудностях или отчаянных поисках денег. Это снижает не только ваши шансы на одобрение, но и сам кредитный рейтинг. Подавайте заявки осознанно и только в те банки, где вероятность одобрения наиболее высока.

Шаг 7: Привлеките поручителя

Если банк допускает такую возможность, найдите поручителя с безупречной кредитной историей и стабильным подтвержденным доходом. Его участие существенно снижает риски для кредитора и повышает ваши шансы, особенно если ваша собственная история далека от идеала.

«Обнулить» кредитную историю нельзя, но можно начать писать ее новую, положительную главу. Работа над своим ПКС требует времени и дисциплины, но результат — доступ к кредитным средствам и воплощение мечты о собственном автомобиле — того стоит. Главное — действовать последовательно и не сдаваться.

Обратите внимание: Euro NCAP опубликовал рейтинг самых безопасных автомобилей..

Больше интересных статей здесь: Новости.

Источник статьи: Авто Mail выясняет, как узнать ваш кредитный рейтинг и доказать банку, что вы — надежный заемщик.